Ym mis Awst 2022, yHDPERhoddwyd gwaith Lianyungang Petrochemical Phase II ar waith. Ym mis Awst 2022, TsieinaPEcynyddodd y capasiti cynhyrchu 1.75 miliwn tunnell yn ystod y flwyddyn. Fodd bynnag, o ystyried cynhyrchu hirdymor EVA gan Jiangsu Sierbang ac estyniad yr ail gam oLDPE/EVAffatri, ei 600,000 tunnell / Mae'r capasiti cynhyrchu blynyddol wedi'i dynnu dros dro o gapasiti cynhyrchu PE. Ym mis Awst 2022, capasiti cynhyrchu PE Tsieina yw 28.41 miliwn tunnell. O safbwynt cynhyrchu cynhwysfawr, cynhyrchion HDPE yw'r prif gynhyrchion o hyd ar gyfer ehangu capasiti yn ystod y flwyddyn. Gyda'r cynnydd parhaus mewn capasiti cynhyrchu HDPE, mae'r gystadleuaeth yn y farchnad HDPE ddomestig wedi dwysáu, ac mae'r gormodedd strwythurol wedi dod i'r amlwg yn raddol. Mae Lianyungang Petrochemical a setiau eraill o blanhigion wedi cau ers amser maith neu wedi agor fesul cam. Gyda'r cynnydd parhaus mewn capasiti cynhyrchu PE, mae cyfaint mewnforio ac allforio gwahanol fathau o PE hefyd wedi cael newidiadau strwythurol cymharol amlwg.

O safbwynt cyfaint mewnforio mathau o PE rhwng 2020 a 2022, yn 2021, bydd cyfaint mewnforio PE Tsieina yn gostwng yn sylweddol. Ar y cyfan, bydd cyfaint mewnforio PE yn 2021 tua 14.5887 miliwn tunnell, gostyngiad o 3.9449 miliwn tunnell neu 21.29% o'i gymharu â 2020. Yn eu plith, roedd cyfaint mewnforio LDPE tua 3,059,200 tunnell, gostyngiad o 331,400 tunnell neu 9.77% o'i gymharu â 2020; roedd cyfaint mewnforio LLDPE tua 4,896,500 tunnell, gostyngiad o 1,148,800 tunnell neu 19.00% o'i gymharu â 2020; roedd cyfaint mewnforio HDPE tua 6,633,000 tunnell, gostyngiad o 19.00%. Yn 2020, bydd yn gostwng 2.4646 miliwn tunnell, sef gostyngiad o 27.09%. A barnu o ddata mewnforio amrywiol gynhyrchion PE yn 2021, cyfaint mewnforio mathau HDPE sydd â'r gostyngiad mwyaf.

O fis Ionawr i fis Gorffennaf 2022, roedd mewnforion PE tua 7.589 miliwn tunnell, gostyngiad o 1.1576 miliwn tunnell neu 13.23% o'i gymharu â'r un cyfnod yn 2021. Yn eu plith, roedd cyfaint mewnforio LDPE tua 1,700,900 tunnell, gostyngiad o 128,100 tunnell neu 7.01% o'i gymharu â'r un cyfnod yn 2020; roedd cyfaint mewnforio LLDPE tua 2,477,200 tunnell, gostyngiad o 539,000 tunnell neu ostyngiad o 17.84% o'i gymharu â'r un cyfnod yn 2020; Roedd cyfaint mewnforio HDPE tua 3,410,900 tunnell, gostyngiad o 491,500 tunnell neu 12.59% o'i gymharu â'r un cyfnod yn 2020. A barnu o ddata mewnforio amrywiol gynhyrchion PE yn 2022, oherwydd pris isel HDPE domestig a'r anghydbwysedd strwythurol mewn rhai mathau, mae llawer o blanhigion HDPE domestig wedi cau ers amser maith neu wedi agor fesul cam. O fis Ionawr i fis Gorffennaf, gostyngodd mewnforion LLDPE Tsieina hyd yn oed yn fwy, ac yna HDPE.

O safbwynt y duedd fewnforio dilynol o PE, mae'r galw rhyngwladol cynhwysfawr cyfredol yn wan. Gyda'r gostyngiad ym mhris disgiau allanol, mae'r ffenestr arbitrage ar gyfer disgiau mewnol ac allanol wedi agor fesul cam, ac mae'r bwriad o werthu adnoddau o'r Dwyrain Canol, Ewrop a'r Unol Daleithiau i Tsieina wedi cynyddu. Ers mis Awst, gall cyfaint mewnforio PE gynyddu fesul cam. Fodd bynnag, disgwylir iddo aros yn is na'r un cyfnod yn 2021 flwyddyn ar ôl blwyddyn.

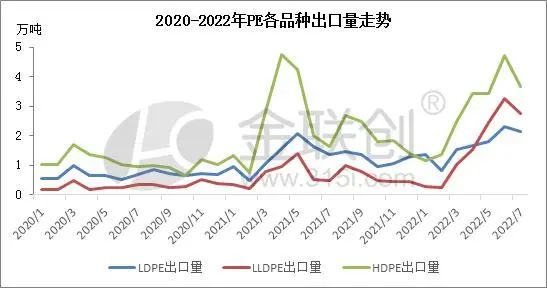

O safbwynt cyfaint allforio mathau PE o 2020 i 2022, bydd cyfaint allforio PE Tsieina yn cynyddu'n sylweddol yn 2021. Yn gyffredinol, bydd cyfaint allforio PE yn 2021 tua 511,200 tunnell, cynnydd o 258,900 tunnell neu 102.60% dros 2020. Yn eu plith, mae cyfaint allforio LDPE tua 153,700 tunnell, cynnydd o 7.05 tunnell neu 84.79% o'i gymharu â 2020; mae cyfaint allforio LLDPE tua 79,100 tunnell, cynnydd o 42,100 tunnell o'i gymharu â 2020, cynnydd o 113.46%; mae cyfaint allforio HDPE tua 278,400 tunnell, o'i gymharu â 2020. Y cynnydd blynyddol oedd 146,300 tunnell, cynnydd o 110.76%. A barnu o ddata allforio cynhyrchion PE yn 2021, cyfaint allforio mathau HDPE fydd yn cynyddu fwyaf, ond cyfradd twf LLDPE fydd fwyaf.

O fis Ionawr i fis Gorffennaf 2022, roedd cyfaint allforio PE tua 436,500 tunnell, cynnydd o 121,600 tunnell neu 38.60% dros yr un cyfnod yn 2020. Yn eu plith, roedd cyfaint allforio LDPE tua 117,200 tunnell, cynnydd o 2.53 tunnell neu 27.54% dros yr un cyfnod yn 2020; roedd cyfaint allforio LLDPE tua 116,100 tunnell, cynnydd o 69,000 tunnell dros yr un cyfnod yn 2020, cynnydd o 146.16%; roedd cyfaint allforio HDPE tua 203,200 tunnell. O'i gymharu â'r un cyfnod yn 2020, cynyddodd 27,300 tunnell, cynnydd o 15.52%. A barnu o ddata allforio amrywiol gynhyrchion PE yn 2022, cyfaint allforio PE domestig yw'r mwyaf o hyd mewn HDPE. Fodd bynnag, oherwydd cau tymor hir neu agor graddol llawer o setiau o blanhigion HDPE yn Tsieina yn ystod y flwyddyn, mae cyfradd twf allforion HDPE yn is na chyfradd twf mathau eraill.

Amser postio: Awst-31-2022